Povećana pozornost medija i široke javnosti usmjerena je na inflaciju potrošačkih cijena. Povećanje cijena građani osobito vide na računima za gorivo i za prehrambene proizvode. Tako visoka inflacija u Hrvatskoj je prethodno zabilježena 2008. godine.

Kako bi smanjila inflaciju u SAD-u, FED (Federal Reserve System – središnji bankarski sustav SAD-a) početkom svibnja podigao je referentnu kamatnu stopu za 0,5% te najavio daljnje povećanje. Europska središnja banka također je najavila povećanje kamatnih stopa, ali je oprezna u donošenju odluka zbog složenije situacije u Europi (rat, povećanje cijena energenata, prezaduženosti pojedinih članica).

Najava povećanja kamatnih stopa od strane Europske središnje banke moguća je već u srpnju, izjavio je guverner Hrvatske narodne banke Boris Vujčić za HRT Dnevnik.

Kada će doći do rasta kamatnih stopa i kako će to utjecati na građanstvo?

U Hrvatskoj svako treće kućanstvo ima neki kredit, a najveće financijsko opterećenje građanima su stambeni krediti i to zbog većeg iznosa glavnice i dužeg roka otplate.

Građani mogu u drugom dijelu ove ili početkom iduće godine očekivati blago poskupljenje zaduživanja. Direktor Hrvatske udruge banaka (HUB) Zdenko Adrović izjavio je na HUB-ovoj 25. znanstveno-stručnoj konferenciji Financijsko tržište da se ne očekuje ekstremno veliki rast kamatnih stopa nego onaj koji većina građana može podnijeti.

Kako će povećanje kamatnih stopa na kredite utjecati na građanstvo ovisi o tome radi li se o:

- Kreditima u otplati (odobreni krediti koje građani već otplaćuju)

- Novim kreditima u ponudi banaka (za buduće korisnike kredita)

1. Rast kamatnih stopa kod kredita u otplati

Prema statistici HUB-a (izjavljeno na konferenciji Financijsko tržište):

- 61% kredita ugovoreno uz fiksnu kamatnu stopu

Rast kamatnih stopa neće imati utjecaj na kredite uz fiksnu kamatnu stopu. Za vrijeme trajanja razdoblja fiksnosti iznos anuiteta ili rate ostaje isti, nepromijenjen.

- 39% kredita ugovoreno uz promjenjivu kamatnu stopu

Rast kamatnih stopa ima utjecaj na povećanje anuiteta ili rate kredita ugovorenog uz promjenjivu kamatnu stopu. Marža ostaje nepromijenjena (fiksni dio promjenjive kamatne stope) dok se varijabilni dio kamatne stope mijenja ovisno o kretanju ugovorene referentne stope (npr. 6M NRS1, EURIBOR).

Nije poznato koliko će se postotnih poena povećati kamatna stopa stoga smo napravili nekoliko izračuna kako biste usporedili povećanja anuiteta i ukupne kamate u odnosu na trenutnu prosječnu kamatnu stopu od 2,60% na kredite uz valutnu klauzulu EUR.

Vrijednost u primjerima:

- stambeni kredit u iznosu od 100.000 EUR

- rok otplate kredita na 25 godina

- visina kamatne stope: 2,60% kao osnovica za usporedbu

- povećanje kamatne stope od 2,60% za 0,5 p.p., 1,0 p.p. 1,5 p.p. i 2 p.p.

- iskazani su iznosi mjesečnih anuiteta

- iskazana je ukupna kamata za cijeli rok otplate kredita

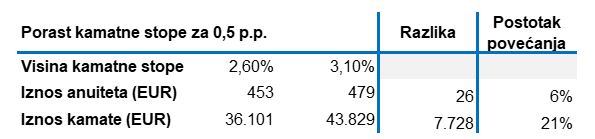

Primjer porasta kamatne stope za 0,5 p.p.

U slučaju porasta kamatne stope za 0,5 p.p. mjesečni iznos anuiteta će se povećati za 26 eura odnosno 196 kuna, a iznos ukupne kamate za 7.728 EUR odnosno 58.225 kn.

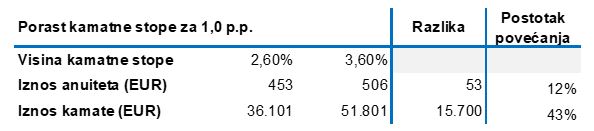

Primjer porasta kamatne stope za 1,0 p.p.

U slučaju porasta kamatne stope za 1,0 p.p. mjesečni iznos anuiteta će se povećati za 53 eura odnosno 399 kuna, a iznos ukupne kamate za 15.700 EUR odnosno 118.286 kn.

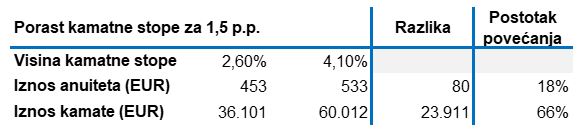

Primjer porasta kamatne stope za 1,5 p.p.

U slučaju porasta kamatne stope za 1,5 p.p. mjesečni iznos anuiteta će se povećati za 80 eura odnosno 606 kuna, a iznos ukupne kamate za 23.911 EUR odnosno 180.153 kn.

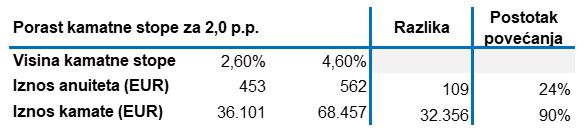

Primjer porasta kamatne stope za 2,0 p.p.

U slučaju porasta kamatne stope za 2,0 p.p. mjesečni iznos anuiteta će se povećati za 109 eura odnosno 820 kuna, a iznos ukupne kamate za 32.356 EUR odnosno 243.778 kn.

PREPORUKA

-

u Ugovoru o kreditu provjerite jeste li ugovorili fiksnu kamatnu stopu (i na koje razdoblje) ili promjenjivu kamatnu stopu

-

provjerite koliko iznosi Vaša mjesečna obveza

-

očekujete li promjene u Vašim financijama (npr. povećanje ili smanjenje plaće)

-

koje okolnosti utječu na Vaš obiteljski budžet (npr. povećanje članova obitelji, školovanje)

-

kako će na Vaš budžet utjecati inflacija i moguće povećanje kamatne stope

-

ugovorite termin s bankarom ili kreditnim posrednikom, najavite eventualne poteškoću u otplati kredita

-

predložite fiksiranje kamatne stope na određeno razdoblje

2. Rast kamatnih stopa kod novih kredita

Banke kroz medije najavljuju blagi porast kamatnih stopa na novu ponudu stambenih kredita već od srpnja.

U ponudi su različiti modeli i uvjete financiranja. Kako izabrati najpovoljniju opciju? Na što treba obratiti pažnju?

PREPORUKA

-

usporedite uvjete više banaka (npr. nominalnu i efektivnu kamatnu stopu, referentnu kamatnu stopu, trajanje fiksne kamatne stope, rok otplate kredita)

-

saznajte sve uvjete kredita, do kraja roka otplate (npr. uvjeti kredita nakon isteka razdoblja fiksne kamatne stope)

-

zatražite pojašnjenje bankarskih termina (npr. interkalarna kamata)

-

ne donosite odluku o izboru banke na temelju početne kamatne stope

Važno je informirati se i razmotriti sve uvjete financiranja. Samo ćete tako moći pravilno odabrati ono što je za vas najbolje!

ZA LAKŠE SNALAŽENJE

ANUITET

Iznos kojim se otplaćuje kredit u određenom vremenskom razdoblju. U anuitet je uključen i dio glavnice kredita i dio pripadajuće kamate, a određuje se tako da po dospijeću dug bude u potpunosti isplaćen. Klijent svaki mjesec plaća isti iznos anuiteta.

RATA

Unaprijed je definiran fiksni iznos glavnice koji se otplaćuje (rata ili otplatna kvota), a iznos kamate obračunava se na preostali iznos glavnice. Prva rata je najveća, a svaka slijedeća je manja od prethodne dok je zadnja rata najmanja.

GLAVNICA

Iznos novca koji klijent posuđuje od banke u obliku kredita. Osnovni iznos koji je obavezan, uz određenu cijenu i prema definiranim uvjetima, vratiti Banci.

KAMATA

Naknada koju korisnik kredita plaća za posuđeni novac. Iznos ove naknade odmjerava se prema visini glavnice, trajanju njezina korištenja i visini kamatne stope (kamatnjaka).

KAMATNA STOPA (KAMATNJAK)

Stopa prema kojoj se obračunavaju kamate na posuđeni novac, odnosno postotak duga koji korisnik kredita treba platiti kreditoru kao kamatu, a izražava se u postotku na bazi od godinu dana.

Autorica: Martina Mataić Škugor, direktorica Opereta ulaganja